Финансовые технологии (FinTech)/Банкинг как услуга (BaaS)

В связи с растущим распространением цифровых услуг во многих отраслях, наблюдается всплеск новых технологий, изменяющих способ работы многих компаний, в том числе в банковской сфере. Этот рост онлайн-сервисов открывает старые компьютерные системы для стартапов, доступа третьих лиц и демократических процессов обработки данных. Эти изменения обеспечат большую прозрачность для клиентов и передадут данные в их руки.

Одной из новых бизнес-моделей, появившихся в результате цифрового роста, является «Банкинг как услуга» (BaaS). «Банкинг как услуга» служит важным компонентом открытых банковских инициатив и поможет бизнесу обеспечить повышенную финансовую прозрачность для клиентов.

Содержание

Что такое банкинг как услуга?

Хотя определение BaaS было запутано из-за взаимозаменяемой терминологии и чрезмерного использования, основная идея остается той же. Его часто сравнивают с Банком как платформа (BaaP), и хотя они разные, они представляют собой альтернативы для решения одной и той же проблемы. "Банкинг как услуга" и "банкинг как платформа" перенесут ваши банковские услуги в цифровое пространство.

Банкинг как услуга - это стратегия предоставления банковских услуг в цифровом виде с помощью интерфейса прикладного программирования (API). Он предоставляет поставщикам финансовых услуг, также известных как финтех, и третьим сторонам прямой доступ к банковским системам. Короче говоря, это безопасный метод предоставления доступа к финансовым данным и функциям для внешних поставщиков.

Открывая соединение через API, вы можете улучшить регулируемую инфраструктуру провайдеров и создать канал для открытого банкинга. BaaS попадает под общий термин открытого банкинга, который, по сути, является названием любой стратегии, в которой банк предоставляет доступ к внутренним данным или функциям третьим сторонам через открытые API. В этих отношениях другие компании рассматривают банк как поставщика услуг.

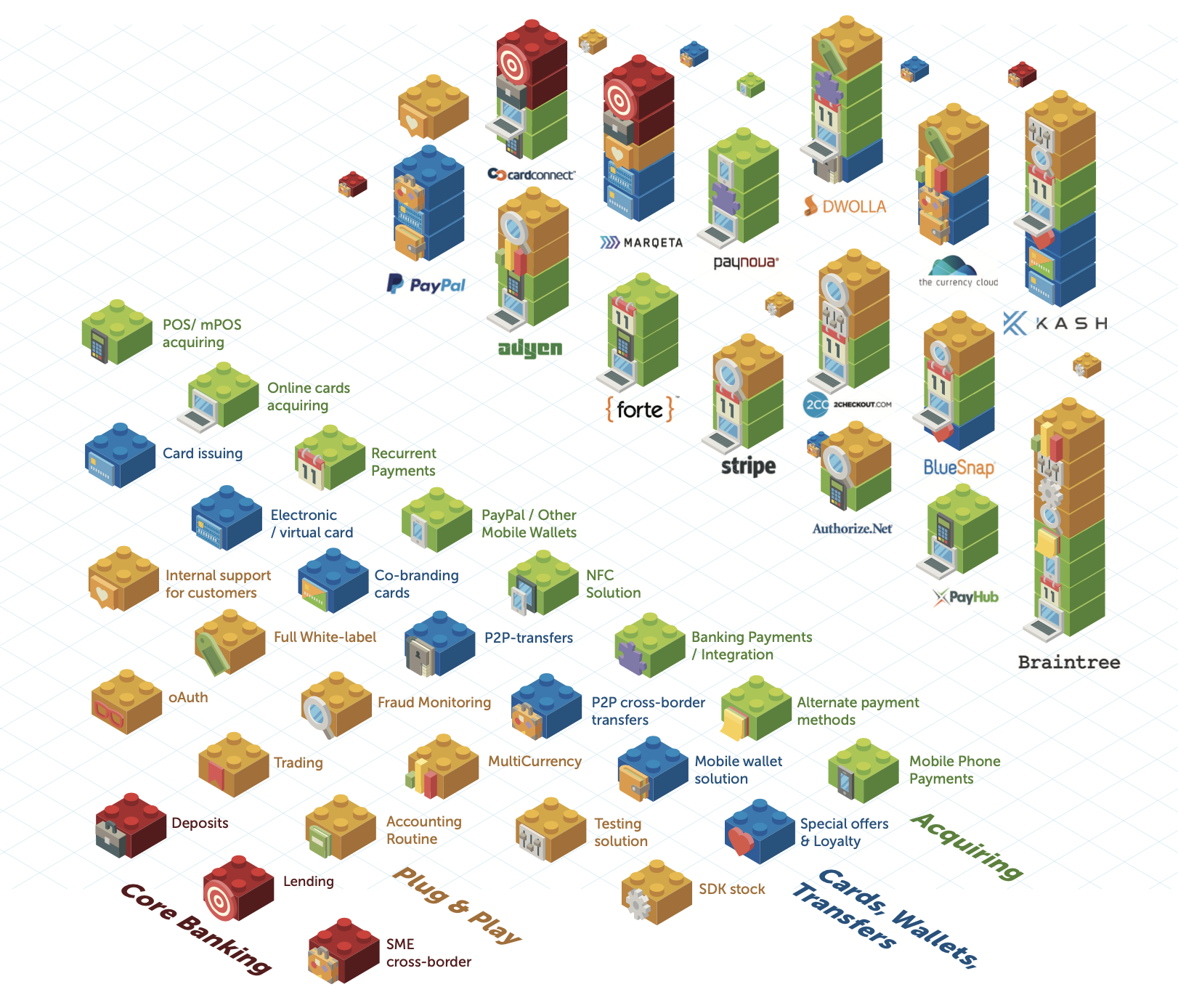

Банки вкладывают значительные средства в разработку, создание и развитие различных инфраструктур, каждая из которых обеспечивает определенные функции. В финансовом учреждении основные функции включают хранение денег на счетах, обработку переводов и обработку платежей. Инфраструктуры могут быть сложными и дорогостоящими в разработке, поэтому, когда третьи стороны и финтех-компании хотят предложить финансовые услуги, они обычно сотрудничают с банками, чтобы использовать заранее разработанную инфраструктуру.

Устаревшие банки могут получить преимущество перед предстоящим развитием цифровых технологий и потребностями клиентов за счет интеграции BaaS. Чтобы начать процесс, сторонний провайдер или финтех платит за доступ к банковской системе платформы. Затем банк с BaaS позволяет стороннему провайдеру подключаться через свои API. Как только они войдут, они смогут создавать банковские продукты и предлагать новые услуги через системы платформы.

Банкинг на основе API

Интерфейс прикладного программирования (API) был ключевой частью разработки программного обеспечения на протяжении десятилетий как способ разработки для конкретной платформы. Совсем недавно поставщики новых платформ, от Salesforce до Google, предложили API-интерфейсы, которые помогают разработчику, и фактически создали зависимость разработчика от этих платформ. Теперь новое поколение сторонних API предлагает возможности, которые освобождают разработчиков от привязки к какой-либо конкретной платформе и позволяют им более эффективно переносить свои приложения на рынок. В результате разработчики могут сосредоточиться на своей собственной уникальной функциональности и окружить ее полнофункциональными распределенными процессами, разработанными другими специалистами, к которым они получают доступ через API. Разработчики понимают, что большая часть функций, которые им необходимо встроить в приложение, избыточна по сравнению с тем, над чем работают многие другие компании. Они научились не тратить драгоценные ресурсы на изобретение колеса, а вместо этого полагаться на API более крупных платформ. Еще одно преимущество заключается в том, что сторонние API-интерфейсы зачастую намного лучше. Они работают лучше и обеспечивают большую гибкость, чем API, созданные внутри компании. Наконец, сторонние разработчики API имеют больший объем и доступ к большему набору данных, который создает сетевые эффекты.

Если мы мысленно разложим банк на части, то сегодня, каждую услугу, которую предоставляет банк, смогла бы заменить финтех-компания. Однако остается одна «проблема» - банки все еще держат наши счета. Так что банк нам все еще нужен, но не по тем же причинам, по которым был нужен десять лет назад.

Со временем банки могут превратиться в своего рода платформы, объединяющие финтех-стартапы (такие как N26) для обслуживания каждой конкретной потребности клиента. Немецкий N26 планирует систематически «переупаковывать» и создавать тесную интеграцию с другими стартапами, ориентированными на одну конкретную вертикаль. Фактически это может означать, что через свой банковский счет N26 вы можете получить доступ к сокращающей расходы службе обмена валюты TransferWise или, возможно, даже к службе инвестирования в акции в стиле Robinhood.

На базе BaaS-платформы вскоре можно будет создавать финтех-банки.

Продукты, напрямую предлагаемые будущим «финтех-банком», будут ограничены «хранением средств», включая: банковские счета (мультивалютные); кредитные и дебетовые карты (мультивалютные); Электронный кошелек (мультивалютный). Все остальные услуги (инвестирование, торговля и брокерские операции; управление капиталом; займы, кредиты и ипотека; краудфандинг (акционерный и социальный); страхование; обмен криптовалюты; платежи; денежные переводы и обмен валют; этот список не является исчерпывающим) будут предоставлять третьи стороны через API, в том числе старые банки, финансовые учреждения и финтех-компании.

Представьте, что вы клиент этого «финтех-банка» и вам нужен кредит. На самом деле вас не волнует, предоставлен ли вам кредит Lending Club или Bank of America, вам нужен быстрый и удобный процесс получения кредита с минимально возможной процентной ставкой. «Это простая смесь платы за доступ к «маркетплейс-банку» и модель разделения доходов с третьими сторонами, предоставляющими дополнительные услуги.

Теперь у нас совершенно иной подход к отношениям с действующими игроками. Финтех-банки, благодаря своей банковской лицензии, больше не будут полагаться на какой-либо банк, чтобы оставаться в бизнесе, и поэтому не будут зависеть от традиционных игроков.

Что еще более важно, через рынок традиционные операторы станут «клиентами» финтех-банков, так что система полностью изменится. Красота «финтех-банкинга» заключается в том, что он напрямую конкурирует с банками по основным банковским услугам без необходимости создавать все продукты. Большинство банкиров еще недостаточно обеспокоены финтехом, чтобы отреагировать на его грядущую вторую волну. Это создает фантастическое «окно» для предпринимателей в сфере финансовых технологий.

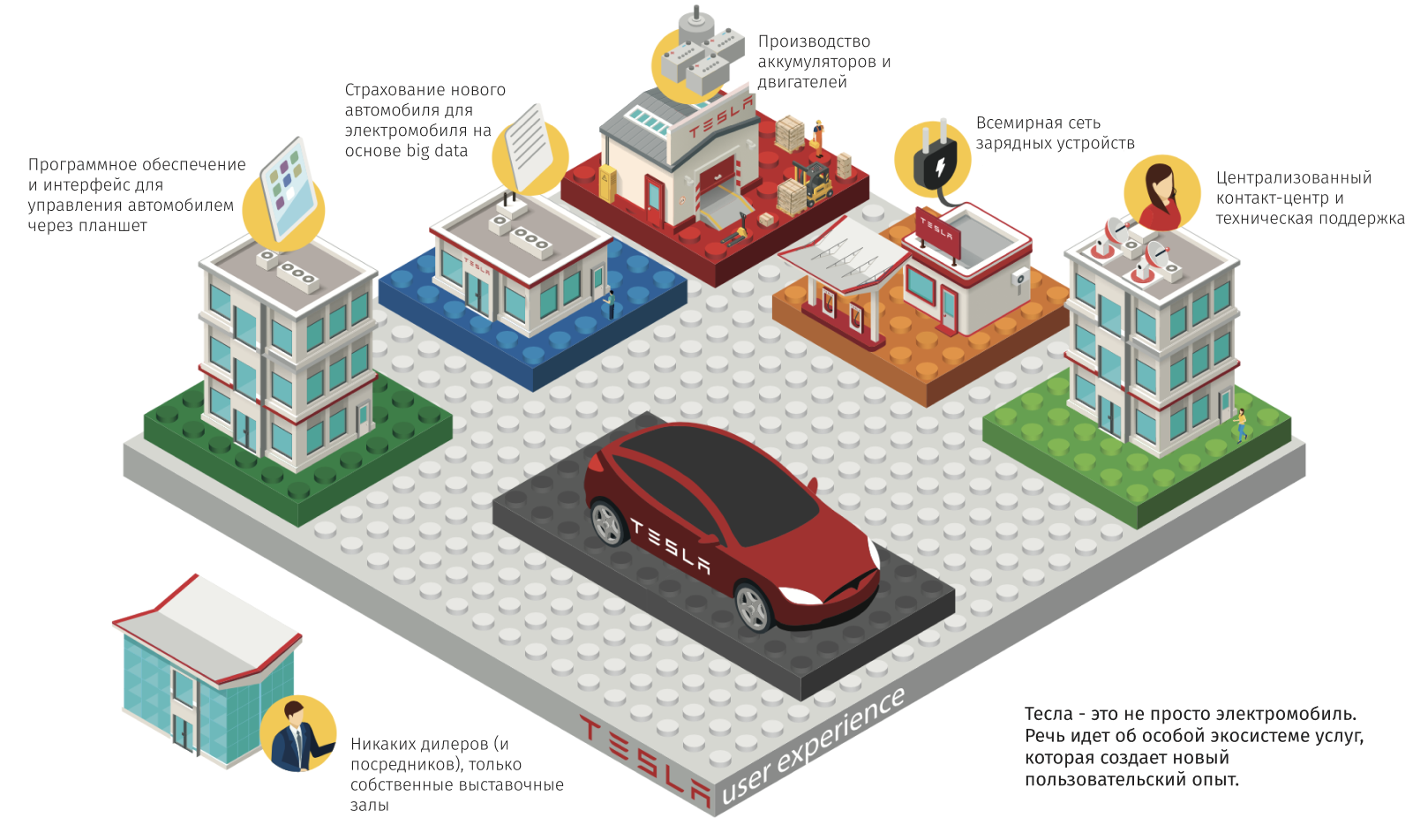

Достаточно написано о том, кем могут быть возможные суперагрегаторы, и мало написано о потенциальной «уберизации» банковского дела. Банковский ответ может иметь больше общего с Теслой, чем с Uber. Тесла - самый известный в мире электромобиль, но на самом деле это нечто большее.

Это стильная, экологически чистая мобильная платформа, зарядная инфраструктура, новый вид страхования, онлайн-поддержка клиентов, бездилерская модель распространения. Реальный опыт Tesla включает в себя ценность, которую она пытается предоставить клиенту, - возможность быть на связи. Эта ценность предоставляется на уровне отдельного автомобиля и водителя, а также коллективного обучения на всех автомобилях, которые продает Tesla. Это одновременно платформа, которая итеративно добавляет ценность основному продукту, изучая то, что он может извлечь из использования своих транспортных средств.

"Финтех банк" - это ценностная экосистема. Она не является необходимой банку для предоставления каждого продукта или услуги, которые могут понадобиться клиенту, но она вполне может быть каналом создания стоимости, через который продукт может быть предоставлен с другой стороны.

Платформы будут увлечены сотрудничеством в той же степени, что и сейчас конкуренцией.

Следующим шагом (и этот шаг будет не о дополнительных деньгах, а о реальной эволюции финтех-перехода к экосистеме), который сможет после повышения ценности BaaS-платформ соединять между собой многие финтех-сервисы, будет принадлежать новому поколению «финтех-банков» (возможно, они будут полностью отделены от традиционных банков), которые будут иметь:

- Платформу «банкинг как услуга» в качестве серверной части - для размещения этих автономных независимых финтех-стартапов на их основном рынке и для более быстрого и дешевого использования на других рынках;

- Инвестиционный фонд для инвестирования в несколько финтех-стартапов для построения с ними прочных отношений;

- Необанки, как интерфейс - чтобы адаптировать все эти услуги для конечных конечных пользователей с уникальным пользовательским опытом.

Внедряя открытый банкинг и BaaS, финансовые учреждения могут рассчитывать на то, что станут высококонкурентными в своей отрасли и получат новый поток доходов за счет монетизации платформы. Это также позволяет устаревшим банкам устанавливать новые связи с финтех-компаниями и устанавливать взаимовыгодные партнерские отношения. Если вы продемонстрируете, что ваш банк идет в ногу с последними цифровыми тенденциями, это убедит больше сторонних организаций в том, что вы достойны партнерства.